このページの目次

はじめに

一度、相続税を支払った後でも、場合によっては、その相続税が減額され、還付される可能性があることをご存知でしょうか。

このページでは、どのような場合に相続税を払いすぎるのか、また払いすぎた相続税をどのようにして還付請求するのかを含め、相続税が減額できる事例を交えて解説いたします。

ご自身の相続税が、もしかしたら減額になるかも知れませんので、是非最後までお読みください。

相続税が還付されるとは

相続税の申告書を既に提出して納税した場合であっても、その後に財産の評価や計算誤り等が判明して、再計算した結果、納めた相続税額が減少することとなる場合があります。

また、未分割だった財産が、その後に分割されたこと等により、相続税額が減少することもあります。このような場合には、その払いすぎた相続税を還付してもらうための手続きをすることができます。

この、還付してもらう手続きのことを、「相続税の更正の請求」といいます。

以下に、更正の請求について詳しく解説いたします。

相続税の更正の請求の概要

相続税の更正の請求には、

相続税申告書を提出した後に計算誤り等があった場合などの

① 一般の場合の更正の請求 と、

後発的な事由が生じたことによって、相続税額が減ることとなった場合などの

② 特別な事由が生じた場合の更正の請求

があります。

どちらの場合も、最初に提出した相続税が過大であったことを示さなくてはいけません。そのためには、再度相続税を計算し直し、亡くなった人(以下、被相続人といいます)の住所地を所轄する税務署に、更正の請求書を提出します。

また、更正の請求をすることができる人が、その請求前に死亡した場合は、その死亡した人の相続人が、死亡した人に代わって請求することもできます。

更正の請求があった場合には、税務署がその内容の調査を行い、その結果認められる場合や認められない場合も含め、税務署より通知があり、その後指定した口座へ還付金が振り込まれます。

① 一般の場合の更正の請求

既に提出した相続税の申告書について、提出した後に財産の評価や計算誤り等が判明したために相続税額が過大となった場合など

② 特別な事由が生じた場合の更正の請求

特別な事由としては、以下のような場合があります。

- 当初申告が未分割で、その後、遺産分割が確定した

- 排除など相続人に異動が生じた

- 遺留分侵害額の確定

- 遺贈にかかる遺言書が発見された、遺贈の放棄があった

- 物納の許可が取り消された

なお、納付すべき税額について、納税は猶予されませんので、相続税申告書の提出期限までに納付しなければいけませんので、注意が必要です。

相続税の更正の請求期間

一般の場合の相続税の更正の請求は、相続税の申告期限(通常の場合は、被相続人の死亡の日から10か月以内)から原則5年です。しかし、相続税の場合の申告書の提出期限は、相続開始日から10か月以内ですので、相続税の更正の請求期限は逝去日から5年10か月ということになります。

また、特別な事由が生じた場合の更正の請求は、その特別の事情が生じたことを知った日の翌日から4か月以内が期限となります。

相続税の更正の請求のための必要書類

以下の書類を揃えて税務署へ提出します。これらの書類は、更正の請求をする人ごとに提出する必要があります。様式につきましては、国税庁ホームページに掲載されていますので、必要があれば、ダウンロードして使用してください。

- 相続税の更正の請求書およびその次葉(国税庁ホームページ https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/1585-10_01.htm)

- 更正の請求に至った経緯と内容が分かる書類

- 修正申告書(必須ではありません。税額計算の参考資料として提出します)

- マイナンバーなど本人確認書類

相続財産の評価により相続税を払いすぎる理由

特に、相続財産の中に土地があった場合ですが、財産評価に慣れている税理士と、慣れていない税理士、さらに初めて財産の評価をした一般の納税者の方では、その評価額に顕著な差が出ることが多々あります。

それくらい、土地の評価というのは難しいものだと言うことを申し上げておきます。以下にその内容について、詳しく説明してまいります。

相続財産の評価は難しい

相続財産の評価は、相続税法により、原則として相続開始時(通常の場合は、被相続人が亡くなった日)の「時価」で評価することになっています。

しかし、この時価については、個々の財産を客観的に評価することが難しいことや、課税の公平性を保つために、国税庁では「財産評価基本通達」を作成し、財産を種類別に評価する基準や評価方法を定めています。

(国税庁ホームページ「財産評価」https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/01.htm)

相続税の課税標準となる土地の評価をするためには、この財産評価基本通達を熟知していなくてはいけません。そのうえで、さまざまな情報を収集し、その土地の形状や個別要因を加味し、増価補正や減価補正を組み合わせて、その土地を個別に評価しますので、大変難しいのです。

さらに、増価要素や減価要素の取り入れを誤ると、税務署から指摘を受けます。そのため、財産評価にあまり詳しくない税理士は、税務署から指摘されないレベル(増価も減価もしない)で土地を評価することがあります。これは、決して間違いではないため、税務署から指摘をうけることはありません。

しかし、財産評価の経験が多い税理士であれば、その土地の評価を適正にかつ最小に評価することが可能です。参考までに、主な相続財産の評価方は以下の表のようになります。大変難しいことがお分かりになると思います。

| 財産の種類 | 評価方法 |

| 宅地 | ・市街地の宅地:路線価方式(「路線価×面積」) |

| ・郊外や農村部の宅地:倍率方式(「固定資産税評価額×国税庁が定める倍率」) | |

| 借地権 | ・「土地の評価額(更地価格)×借地権割合」 |

| 建物 | ・固定資産税評価額 |

| マンション | ・建物は専有面積による「固定資産税評価額」、土地は「マンション全体の敷地面積の評価額×持分の割合」 |

| 預貯金 | ・「相続開始の日の預け入れ残高」と、「相続開始の日現在において解約するとした場合に支払いを受けることができる既経過利息の額から源泉徴収税額を引いた金額」との合計額。ただし、普通預金、当座預金は預入金額 |

| 上場株式 | ・相続開始日の終値と相続が開始された月以前3か月間の毎日の終値の各月平均額の4つの価額のうち、最も低い価額 |

| 自動車・家財等 | ・相続開始日に、同じ状態のものを買おうとした場合の価額。家財は1個または1組ごとに評価するのが原則だが、1個または1組の価額が5万円以下のものは「家財道具一式50万円」などのように一括して評価することができる |

| 書画・骨董 | ・類似品の売買実例価額や専門家の意見などを参考に評価する |

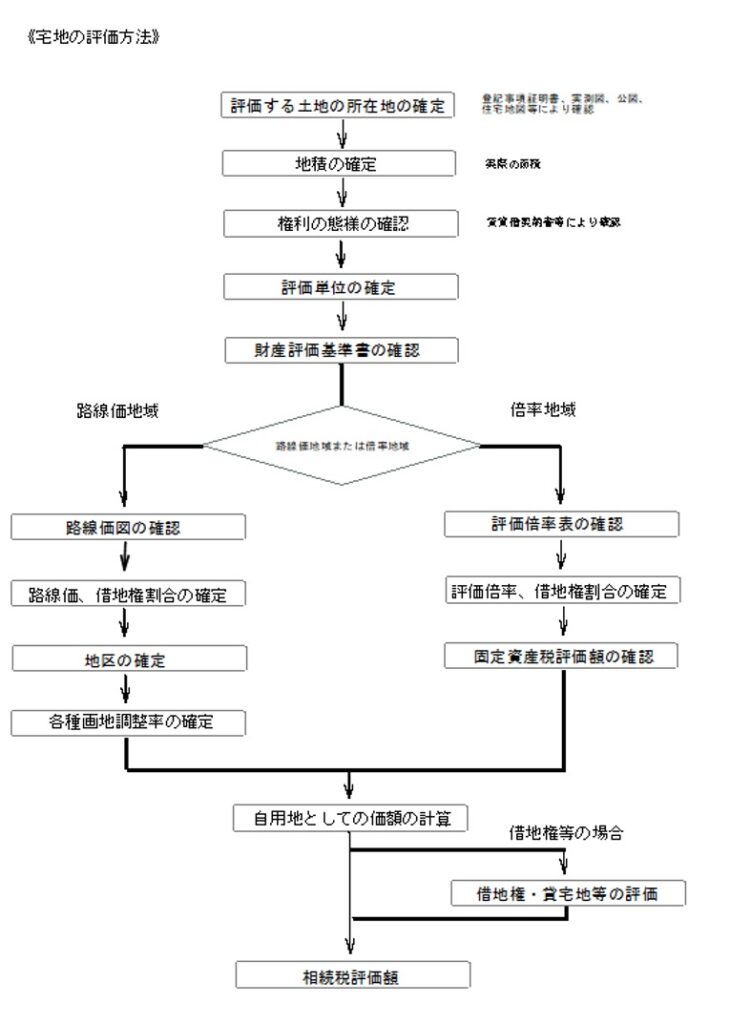

土地(宅地)の評価のしかた

ここで、宅地の評価のしかたについて詳しく説明いたします。

宅地の評価方式には。「路線価方式」と「倍率方式」があります。

市街地内の宅地については、「路線価」を基準として計算します。これを路線価方式と言います。路線価とは、道路(路線)に面した標準的な土地、1平方メートル当たりの価額のことです。路線価による土地の評価額は、基本的には「路線価×宅地面積(地積)」で求められますが、宅地の形状や立地条件に応じて調整を加えて評価額が決まります。

また、同じように宅地であっても、郊外や農村部にあり、路線価が定められていない宅地については、「固定資産税評価額」に、国税庁により地域ごとに定められている一定の倍率を掛けて評価額を計算します。これを倍率方式といいます。

この場合は、土地の形状や立地条件などは関係ありません。固定資産税評価額は、毎年各市区町村から送られてくる「固定資産税課税明細書」や役所で取得できる「固定資産評価証明書」などで確認できます。

評価しようとしている宅地が路線価方式で評価されるのか、あるいは倍率方式で評価されるのかについては、毎年、各国税局長が定めて公表している財産評価基準書(路線価図、評価倍率表)によって確認できます。(国税庁ホームページ https://www.rosenka.nta.go.jp/)

評価のしかたにより評価額が下がる事例

ここで、同じ路線価に接している、同じ面積の土地(宅地)が、計算のしかたによって相続税評価額が違うことの事例を、国税庁の「相続税の申告のしかた(令和5年分用)」で紹介されている事例をもとに紹介いたします。

同じ路線価、同じ面積であっても土地の形状は、すべて正方形(長方形)ではありません。また、その土地の権利の種類によっても、評価額が変わることの事例です。

あくまでも、当初申告時の土地評価額は誤りではありませんので、税務署から訂正の連絡が来ることはありません。

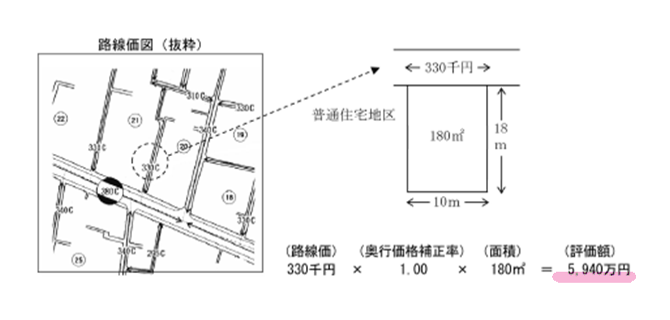

《前提》

当該宅地は、1㎡あたり330千円の路線価に接している、普通住宅地区内にある面積180㎡の宅地。当初申告時に、正面路線価330千円に単純に面積180㎡を乗じた5,940万円で評価をしていた。

(国税庁「相続税申告のしかた(令和5年分用)」より引用)

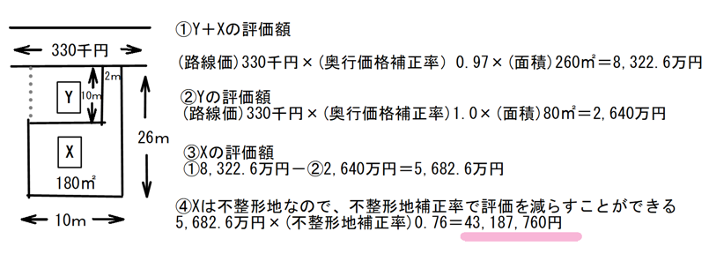

【事例1】間口が2mの不整形地だった場合

当初申告時の土地評価額 59,400,000円

見直し後の土地評価額 43,187,760円

差額 △16,212,240円

計算の概略の解説

当該宅地(土地)は、1㎡あたり330,000円の路線価に接しています。 当初申告では、正面路線価に単純に面積を掛けた金額(330,000円×180㎡=59,400,000円)と計算していました。ところが、この土地は、公図によりますと、330,000円の路線価に接している間口が2メートル、奥行26メートルの形状をしています。

このような土地は、まず、整形地であるとして計算した全体の評価額(X+Y=8,322.6万円)から、Y(2,640万円)を差し引いた評価額(5,682.6万円)を出します。

さらに、この土地は、不整形地ですので、不整形地補正を行い、結果、43,187,760円という評価額を出すことができます。差額は、16,212,240円の減額となります。

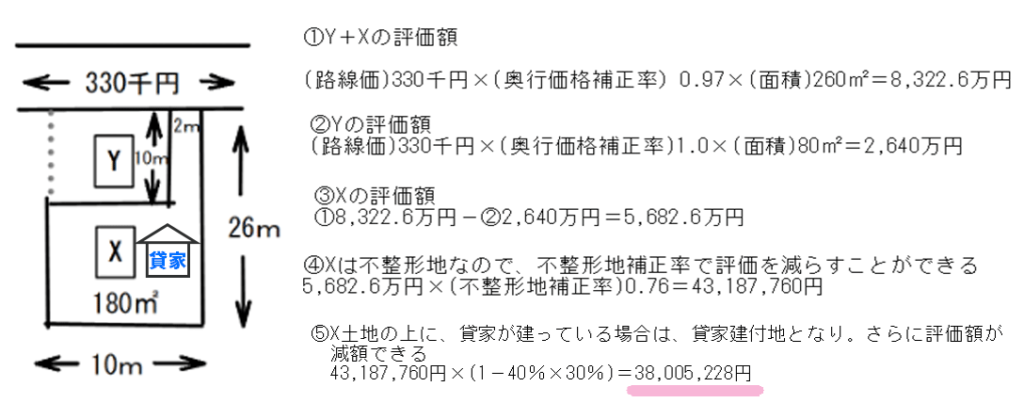

【事例2】貸家が建っていた場合

当初申告時の土地評価額 59,400,000円

見直し後の土地評価額 38,005,228円

差額 △21,394,772円

計算の概略の解説

【事例1】の宅地の上に貸家が建っていて、宅地全体(180㎡)を貸家の借主に貸していた場合です。Xの土地は、貸家建付地となり、次の計算式で評価することができます。

(計算式) 宅地の評価額 ×1 ―{ 借地権割合(仮に40%) × 借家権割合(仮に30%) × 賃貸割合(100%)}

その計算の結果、当初申告時の評価額より△21,394,772円となります。

土地の評価は税理士へ

前出の事例でお分かりになるかと思いますが、土地の評価は大変難しいものです。ここで、税理士は、どのようにして土地の評価をするのかについて詳しく説明いたします。

相続税専門の税理士はこのようにして減価要素を探します

土地の評価経験が多い相続税専門の税理士は、公図やGoogleマップ等の情報をもとに、減価要素がないかの検討をいたします。さらに、土地の登記事項証明書や固定資産税課税明細書、賃貸借契約書など、相続人さまがお持ちの資料や必要に応じて土地の所在地の役所などで評価のための資料を収集します。

さらに、必要に応じて、現地へ行くことにより、その土地はがけ地に面していないか、騒音がないか、利用形態はどうか、私道に面していないか、セットバックが必要でないか、などを調査します。

それらの情報を取りまとめて、土地の評価をいたします。このように、相続税の申告において、土地の評価は労力と技術を要します。あくまでも、間違いでないかぎり、税務署から指摘されることはありません。以下は、具体的な宅地の評価方法となります。このように気が遠くなるような作業を通して、税理士であれば、土地を評価することになります。

まとめ

すでに相続税申告書を提出した場合であっても、土地の評価に詳しい税理士が再度内容を検討すると、評価額が下がる可能性があります。特に、土地が路線価地域にある場合は、見直しを検討してみた方が良いかも知れません。

当事務所は福岡を中心に北海道から沖縄までの全国を対応しております。

相続税申告の経験豊富な税理士が対応いたしますので、是非ご相談ください。