このページの目次

はじめに

相続税は財産が多ければ多いほど相続税の負担は大きくなります。

相続税の早見表より事前に相続税の負担を検討するで、ざっくりでありますがどのくらいの負担になるのか確認することができます。

今回は相続税の早見表・目安についてまとめましたのでこちらのページをご覧ください。

相続税の早見表・目安

① 配偶者がいる場合の相続税早見表

※法定相続分で遺産分割を行ったものとして計算しております。

【事例】

相続財産1億円

相続人2人(配偶者、子1人)

遺産分割 配偶者5,000万円、子5,000万円

上記の早見表で確認すると、相続税385万円となります。

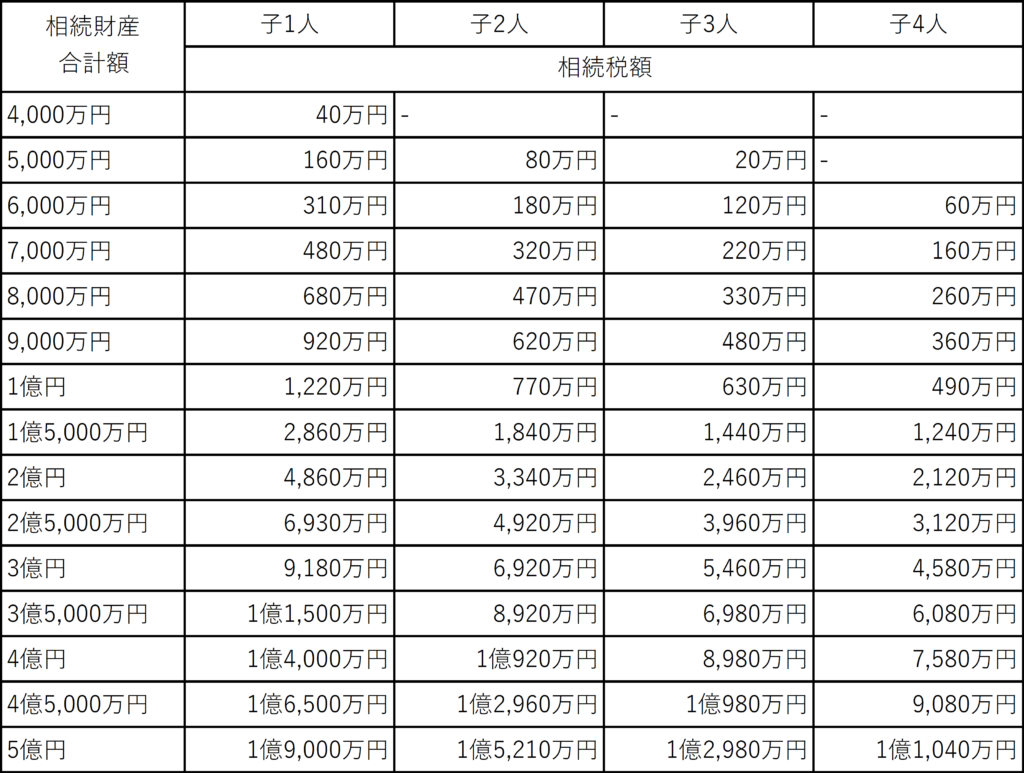

② 子どもだけの場合の相続税早見表

※法定相続分で遺産分割を行ったものとして計算しております。

【事例】

相続財産1億円

相続人2人(長男、長女)

遺産分割 長男5,000万円、長女5,000万円

上記の早見表で確認すると、相続税770万円となります。

早見表の留意点

(1)相続財産の計算

相続財産を計算するためには、預貯金や不動産などの財産以外にも、保険金や現行では相続発生から3年以内に受けた生前贈与及び相続時精算課税制度により受けた贈与の合計額を確認する必要があります。

上記のプラスの財産から非課税金額及び債務の金額を差し引く必要があります。

(2)相続税の配偶者控除

相続税の配偶者控除は、配偶者が相続で取得した財産について、配偶者の法定相続分または1億6000万円のいずれか多い金額までについては相続税が発生しない制度であります。

配偶者控除を適用するためには、配偶者控除後に相続税が0円であっても相続税の申告が必要になります。

上記の早見表では、配偶者がいる場合の早見表では配偶者控除適用後の金額となります。

まとめ

相続税では配偶者控除があるため1次相続では大きな負担にならないことが多いです。

ただし、2次相続では基礎控除が減り、配偶者控除などの優遇がないため相続税の負担が大きくなります。

また、1次相続で全ての財産について配偶者控除を受けると、2次相続では子どもが両親の財産を一度に相続をすることになるため相続税が高額となる場合があります。配偶者控除を適用する前に、配偶者に相続が発生した時の2次相続の相続税負担を検討しておく必要があります。

当税理士事務所では、無料相談を行っております。

福岡を中心に北海道から沖縄までの全国を対応しております。

相続税に関する経験が豊富な税理士が対応いたしますので、是非、ご相談ください。