このページの目次

はじめに

軍用地を相続したら相続税はかかるのか気になる方はいらっしゃるのではないでしょうか。

軍用地とは、沖縄県内の自衛隊基地や米軍基地内の土地のことを指します。

沖縄県では国と賃貸借契約を結ぶ軍用地主は約52,400人(駐留軍用地特措法の対象者を除く。)にいらっしゃいます。

軍用地については国が所有者から借りて、国は所有者に対して借地料を支払っています。

軍用地を相続・贈与したら、どのような相続税評価額によって計算するのでしょうか。

今回、軍用地の相続税評価についてまとめましたのでご説明します。

軍用地の相続税評価について

軍用地の相続税評価(原則)

固定資産税評価額×公用地用の倍率×(1-40%)=軍用地の相続税評価額

公用地の定義は沖縄県における土地で下記の通りになります。

(1)アメリカ合衆国の軍隊の用に供されている土地

(2)自衛隊の施設の用に供されている土地

(3)那覇空港施設の用に供されている土地

(4)未買収となっている国道、県道、市町村道で賃貸されている土地及び返還された陸軍貯油施設のうち通称パイプラインの用に供されていた土地で道路の用に供されている土地

固定資産税評価額とは

固定資産税評価額は、毎年4月~5月頃に市区町村から送付される固定資産税の課税明細書を確認することによって把握することができます。また、固定資産税の課税明細書を紛失している場合には市役所等で固定資産税の評価証明書や名寄帳を取得することによって確認できます。

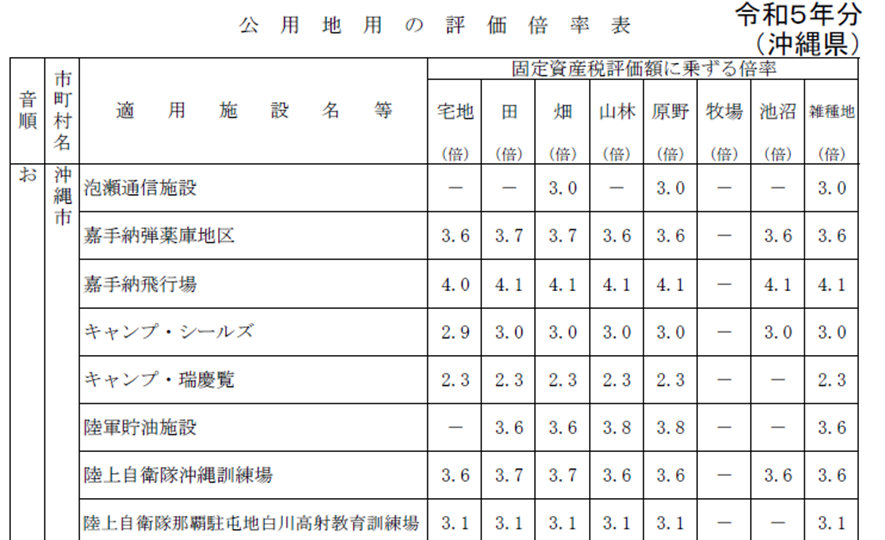

公用地用の倍率とは

公用地用の倍率は国税庁より公表されております。

https://www.rosenka.nta.go.jp/main_r05/okinawa/okinawa/pref_frm.htm

※上記は令和5年分のものですが、相続開始年又は贈与年によって対象となる年分を選択する必要があります。また、財産評価基準書は毎年7月頃に公表されます。

公用地用の評価倍率は登記簿上の地目に対応する倍率で判定します。

土地の相続税評価を計算する際には通常は現況地目ですが、軍用地を評価する際には登記簿上の地目となるため注意が必要です。

登記簿上の地目を確認するには法務局で登記簿謄本を取得することによって確認することができます。

また、「登記簿上の地目」については、公用地に供された後、課税時期までの間に登記簿上の地目が変更されている場合には、公用地に供された時の登記簿上の地目で判断します。

軍用地の相続税評価(特例)

伊江村・恩納村・宜野座村・金武町・国頭村・久米島町の公用地については、その公用地に係る固定資産税評価額の評価上の地目が課税時期における登記簿上の地目と異なる場合には、その公用地が登記簿上の地目であるとした場合の固定資産税評価額に相当する価額に、課税時期における登記簿上の地目に対応する「公用地用の評価倍率表」の倍率を乗じて計算した金額によって評価する必要があります。

登記簿上の地目に対応する固定資産税評価額は役所等で確認する必要があります。

軍用地の相続税評価(特例)

軍用地について返還予定がある場合については「40%」で計算されるのではなく返還までの年数によって変わります。

残存期間が10年以下のもの:5%

残存期間が10年を超え15年以下のもの:10%

残存期間が15年を超え20年以下のもの:20%

残存期間が20年を超え25年以下のもの:30%

残存期間が25年を超え30年以下のもの:40%

残存期間が30年を超え35年以下のもの:50%

残存期間が35年を超え40年以下のもの:60%

残存期間が40年を超え45年以下のもの:70%

残存期間が45年を超え50年以下のもの:80%

残存期間が50年を超えるもの:90%

軍用地の相続税評価(特例)

返還された公用地の評価としては「公用地用の評価倍率表」に掲げる公用地が年の途中で返還された場合は、返還日以降は個別に評価します。

おわりに

今回は軍用地の相続税評価について解説しました。

地主様の財産構成として、土地の占める割合が大きい傾向があります。土地の占める割合が大きいと納税資金が不足したり、相続対策について考える必要があります。

当事務所では来所又はオンラインによるビデオ電話(Zoomなど)による初回無料相談を実施しております。

福岡を中心に札幌から那覇までの全国を対応しております。

お気軽にお問い合わせください。

福岡市博多区にある久保税理士事務所では、相続税申告や事業承継、生前の節税対策など、個人・法人を問わず幅広いご相談を承っております。

初回のご相談は無料で受け付けておりますので、不安や疑問をお持ちの方も安心してお問い合わせいただけます。

福岡県全域はもちろん、佐賀県、山口県、長崎県、大分県、熊本県など九州各地、さらには全国からのご依頼にも対応可能です。また、オンライン面談にも対応しておりますので、遠方の方もお気軽にご相談ください。