このページの目次

はじめに

会社の株式評価は、相続や事業承継の際に重要な役割を果たします。特に取引相場のない株式を評価する場合、その会社の会社規模に応じて評価方法が異なるため、適切な会社規模の判定が求められます。本コラムでは、会社規模の判定基準と、その具体的な手順について詳しく解説します。

会社規模の判定と評価方法について

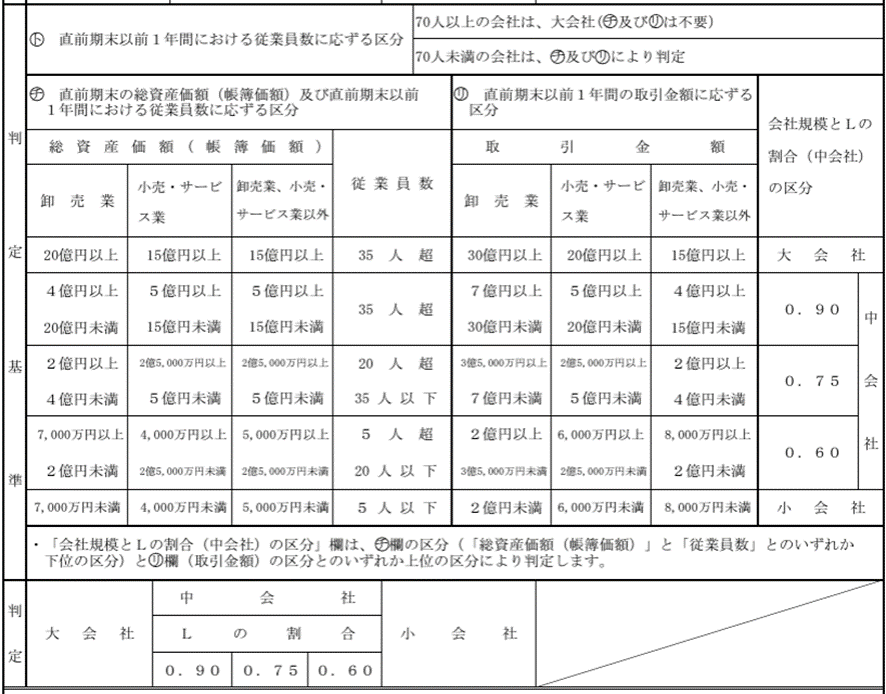

取引相場のない株式を評価する際には、会社の事業規模に応じてその株式を評価する必要があります。具体的には、「大会社」「中会社」「小会社」のいずれかに区分され、それぞれに応じた評価方式が適用されます。この会社規模の判定は、次の3つの要素に基づいて行われます。

従業員数

課税時期の直前期末以前1年間における従業員数が評価の基準となります。

総資産価額

課税時期の直前期末における総資産価額は帳簿価額を基にします。

取引金額

課税時期の直前期以前1年間における取引金額が評価に影響を与えます。

会社規模判定の順序

会社規模の判定は、まず従業員基準に基づいて行われます。従業員数が70人以上の会社は、大会社と判定されます。次に、従業員数が70人未満の場合、最初に従業員数基準と純資産価額基準の判定を行い、いずれか低い基準を採用し、次に採用された基準と取引金額基準を比較し、高い基準に該当した基準で会社規模を判定します。

さらに、この基準は、日本標準産業分類に基づいて「卸売業」「小売・サービス業」「卸売業、小売・サービス業以外の業種」の3つの業種に分けて判定されます。該当する業種は、直前期末以前1年間の取引金額によって決定されます。

国税庁:取引相場のない株式(出資)の評価明細書

第1表の2 評価上の株主の判定及び会社規模の判定の明細書(続)より

おわりに

会社規模の判定は、株式評価の根幹をなす重要なプロセスです。従業員数、総資産価額、取引金額といった基準を正確に理解し、適切な判定を行うことで、適正な株式評価が可能となります。相続や事業承継の場面で適切な判断を下すために、これらの基準を活用していきましょう。

弊所では、福岡を中心に北海道から沖縄までの全国を対応しております。

来所又はオンラインによるビデオ電話(Zoomなど)による初回無料相談を実施しております。

また、簡易株価算定を無料で行っておりますので、事業承継を検討されている方は、ぜひお気軽にご相談ください。

関連ページ

・議決権割合に基づく評価方式の選定:同族株主がいない会社の場合

・同族株主がいる会社の株式評価:取引相場のない株式の評価方法を解説

福岡市博多区にある久保税理士事務所では、相続税申告や事業承継、生前の節税対策など、個人・法人を問わず幅広いご相談を承っております。

初回のご相談は無料で受け付けておりますので、不安や疑問をお持ちの方も安心してお問い合わせいただけます。

福岡県全域はもちろん、佐賀県、山口県、長崎県、大分県、熊本県など九州各地、さらには全国からのご依頼にも対応可能です。また、オンライン面談にも対応しておりますので、遠方の方もお気軽にご相談ください。