このページの目次

はじめに

このページでは、相続において切っても切り離せない、遺産の分割と相続税の関係について解説いたします。

相続が発生すると、亡くなった人(以下、被相続人といいます)の遺産をだれがいくら相続するかを相続人の間で話し合いを行います。これを遺産分割協議といいますが、遺産分割協議がスムーズにまとまらない場合もあります。

そのような場合に、遺産はいつまでに分割しなければならないのか、分割しなければどうなるのか、とお悩みではないでしょうか。

本稿を最後まで読んで、遺産の分割をする際の参考としてください。

遺産分割協議とは

遺言がない場合、被相続人の遺産は、相続人全員の共有となります(民法898条)。そのため、共有状態の遺産を、誰にどのように分けるかを話し合うことを遺産分割協議といいます。

遺産分割協議は、代襲相続人や法定代理人、包括受遺者も含めて、相続人全員で行います。遺産分割協議では、相続人が一人でも欠けていたり、反対してしまうと、分割協議そのものができなくなってしまいますので、注意が必要です。

また、相続人に行方不明の人がいる場合は財産管理人が、未成年者がいる場合は法定代理人が必要となります。未成年者の法定代理人には通常親権者がなりますが、親権者も相続人のひとりであれば、代理人とはなれませんので、家庭裁判所に特別代理人の選任を申し立てる必要があります。

このような場合には、時間がかかることを考慮して、早目に準備をしましょう。

遺産分割協議の方法は、相続人全員が出席して話し合いをする方法や、あらかじめ書類による分割案を作成し、各相続人に郵便などで送り、内容を検討して全員の合意を取る方法などがあります。

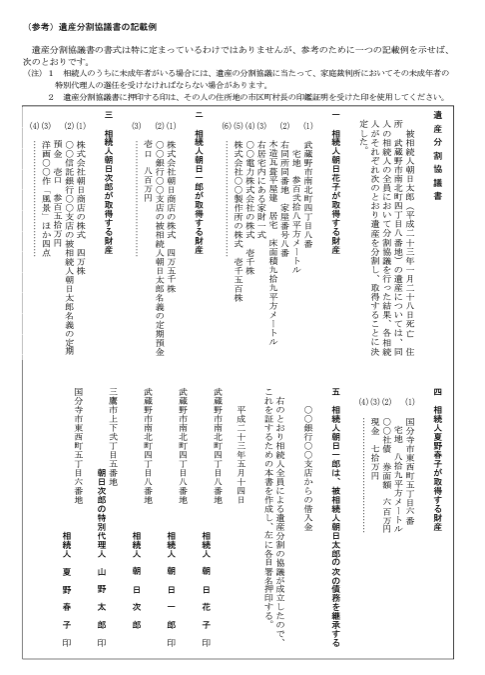

遺産分割協議書の作成は必須?

遺産分割協議がまとまったら、遺産分割協議書を作成します。

遺産分割協議書の作成は、義務ではありませんが、後日のトラブルを避けるためにも、また、相続税申告や不動産の名義変更などにも必要ですので、作成しておくことをお勧めいたします。

遺産分割協議書は、相続人の数だけ作成し、各自1通ずつ保管しましょう。

(国税庁ホームページより引用)

遺産分割の方法は3種類

遺産分割の方法には、①現物分割 ②代償分割 ③換価分割 の3つがあります。

| 分割の方法 | 内容 |

| ①現物分割(民法258②) | 遺産を現物のまま分割する方法で、分割の原則的方法 |

| ②代償分割(家事事件手続法195) | 共同相続人の一人、又は数人が相続により財産の現物を取得し、その現物を取得した者が他の共同相続人に対し債務を負担する分割の方法 |

| ③換価分割(家事事件手続法194、家事事件手続規則103) | 共同相続人が相続により取得した財産の全部又は一部を金銭に換価し、その換価代金を分割する方法 |

それでは、それぞれの分割方法について、具体的に説明していきます。

①現物分割

例えば土地は長男に、現金は長女にというように、個々の財産について誰が取得するかを決めて分割するものです。

②代償分割

現物分割では、相続人間で非常にバランスが悪くなるケースがあります。たとえば、同じような価格の土地が2つあって、それを2人の相続人で分けるケースなら問題ありませんが、遺産が1億円の土地と1,000万円の現預金だけのケースではどうでしょうか。

このように、価額に差があり、現物で分割することが困難な場合には、②代償分割という方法をとることができます。これは、多く貰った相続人が、その代わりに現金等の自分の資産を渡してバランスをとる方法です。

先ほどの例でいえば、土地を相続する人が、現預金を相続する人へ3,000万円から4,000万円の現金を渡す、あるいはそれに匹敵する価値がある自分の資産(例えばマンションや上場株式など)を渡すのです。

なお、この代償分割においてバランスを取るために現金を渡すことは贈与ではないため、遺産分割協議書にきちんと記せば受け取った人に贈与税はかかりません。

ただし、現金でない資産を渡せば渡した人は譲渡所得税がかかる可能性があるため注意が必要です。

③換価分割

相続人のうち誰も住む必要のない別荘を相続する場合はどうでしょうか。

現物分割、代償分割でも良いですが、全員の共有財産として相続登記をし、その後売却して換価し、その売却代金を均等に分ける方法もあります。

これを③換価分割といいます。売却した不動産には譲渡所得税が課税されます。

遺産分割協議がまとまらないとき

遺産分割協議がもめてしまい、まとまらないときや話し合いすらできない状態のときは、「遺産分割の調停」や「遺産分割の審判」を申し立てることになります。また、以下で詳しく説明いたします。

遺産分割調停

遺産分割調停では、家事審判官や調停委員の立ち会いのもとに、相続人が集まって話し合いをし、譲歩と合意を目指します。

家事審判官や調停委員はアドバイスをしてくれますが、結論は当事者が決定して、調停が成立します。

調停成立後、調停調書が作成され、調停調書に従った遺産分割が行われます。また、相手方が結論に従わないときは、強制執行ができます。

遺産分割審判

さらに、遺産分割調停が不成立となった場合は、遺産分割審判に移行します。遺産分割審判は、家庭裁判所の審判に結論をゆだねるものです。

家庭裁判所が、事実や証拠を調べ、家事審判官によって分割が命じられます。

また、遺産分割審判による分割方法が不服な場合は、2週間以内に高等裁判所に即時抗告をして争うこともできます。

遺産分割協議がまとまらないときの相続税

遺産分割と相続税には関係があります。

相続税の申告と納税は、相続の開始を知った日(通常の場合は逝去日)の翌日から10か月以内に行うことになっています。相続税の申告については、各相続人や受遺者が相続または遺贈により取得した財産について、課税価格および税額を計算して、これに基づいて申告を行わなければなりません。

もし、相続税の申告期限までに遺産の分割がなされないことにより、各相続人の取得部分が確定しない場合には、相続税申告において、デメリットがありますので、相続税申告が必要な場合には、なるべく早期に遺産分割の協議を開始することをお勧めいたします。

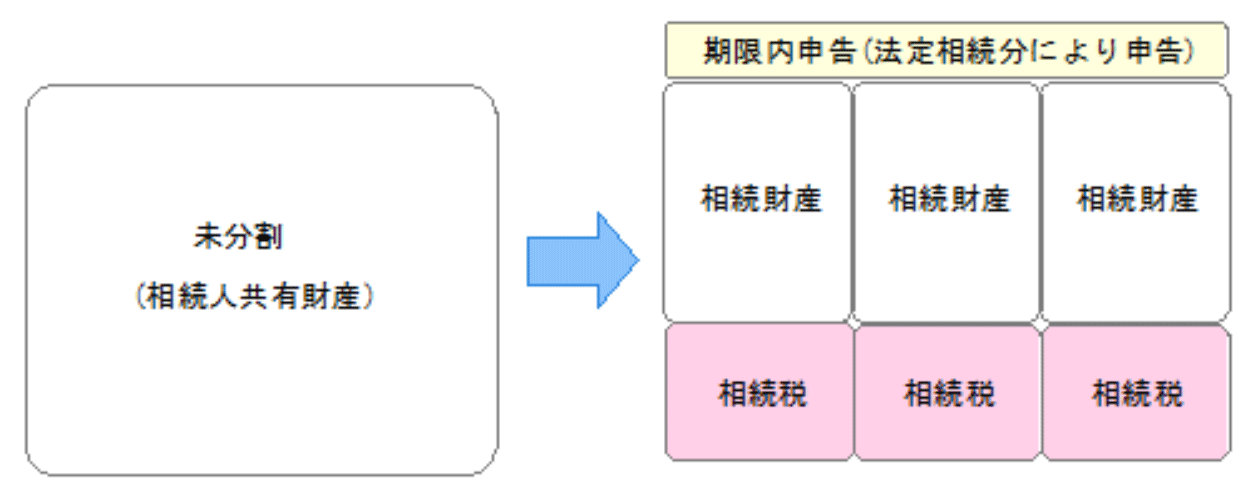

未分割の場合でも10か月以内の申告と納税が必要

もしも、遺産分割協議が長引き、相続税の申告期限までに遺産分割協議が終わらない場合であっても、10か月以内に申告と納税をしなければなりません。

その場合は、各相続人の課税価格について、民法上の法定相続分または包括遺贈の割合によって、取得した相続財産の価額および承継債務の金額を計算し、各自の相続税の金額を算定して申告と納税をします。

これを行わない場合は、加算税や延滞税などがかかりますので、注意が必要です。

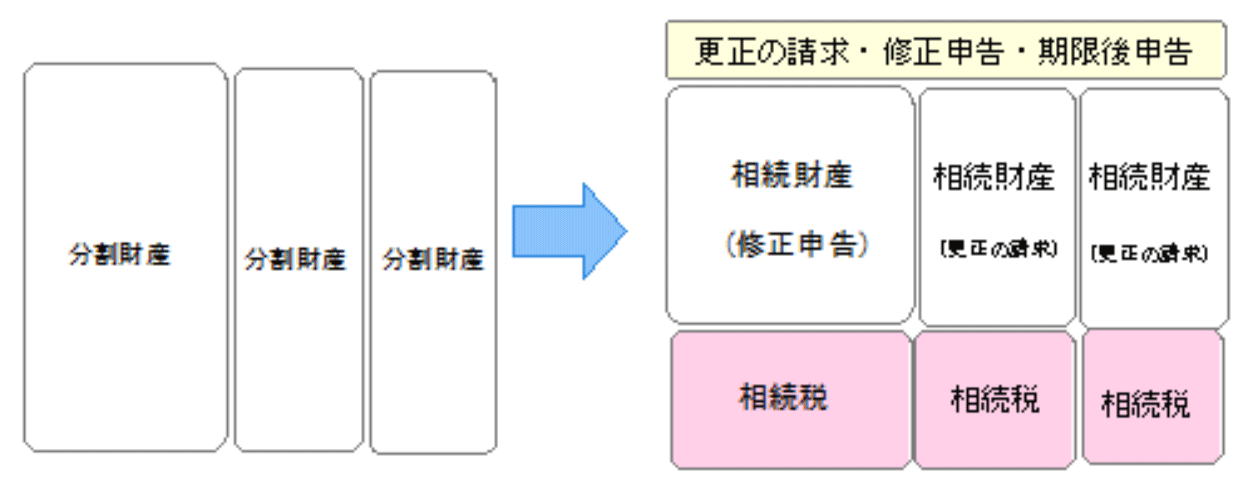

その後、未分割財産が分割されたことにより、相続税額が増加または減少した場合には、修正申告または更正の請求、また、新たに申告義務が発生した場合には、期限後申告をすることができます。

なお、実務的には、相続税の総額に変動がない場合は、遺産分割にあたり相続人間での相続税の負担関係を解決するなどして、相互に修正申告および更正の請求をおこなわないこととすることもあります。

(1)申告期限において遺産が未分割の場合

(2)申告期限後において遺産分割が成立

適用できない特例等がある

被相続人の遺産が未分割の場合は、相続税申告において、納税額を軽減できる特例等を受けることができず、相続税が高額になってしまうデメリットもあります。また、もし納税猶予を使えるような農地の相続や事業承継が絡む相続の場合は、納税猶予を受けることができなくなってしまいます。

ただし、申告期限後3年以内に分割協議が調った場合には、あらためて特例の適用を受けることができます。

ここで、それぞれの特例について、説明しておきます。

(1)配偶者の税額の軽減

配偶者の税額軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した遺産額が、1億6千万円か配偶者の法定相続分のどちらか多い金額までは配偶者に相続税はかからないという制度です。

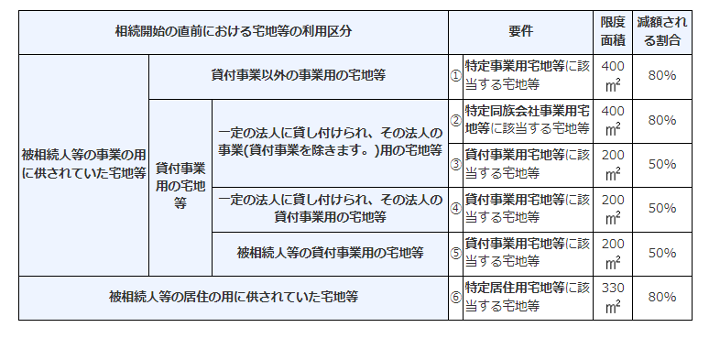

(2)小規模宅地等の特例

相続人等が、相続または遺贈により取得した財産のうち、相続開始の直前において被相続人等の事業の用または居住の用に供されていた宅地等のうち、一定の限度面積までの部分について、相続税の課税価格を一定の割合で減額できるという特例です。

以下の表で分かるように、たとえば、被相続人が住んでいた宅地等については、その価額を80%も減額できる大変有利な特例です。

(国税庁ホームページより引用)

(3)農地等の納税猶予の特例

農業を営んでいた被相続人または特定貸付を行っていた被相続人から一定の農地等を相続や遺贈によって取得し、農業を営む場合または特定貸付け等を行う場合には、一定の要件のもとにその取得した農地等の価額のうち農業投資価格による価額を超える部分に対応する相続税額は、その取得した農地等または特定貸付け等を行っている場合に限り、その相続税額が猶予される制度です。

(4)非上場株式等の納税猶予の特例

後継者である相続人等が、中小企業における経営の承継の円滑化に関する法律の認定を受けている非上場会社の株式等を相続等により取得した場合において、その非上場株式等にかかる相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている相続税の納付が免除される制度です。

なお、特例事業承継税制は、平成30年1月1日から令和9年12月31日までの10年間の制度とされています。

相続税の納税資金の準備が大変

遺産分割が成立している場合は、遺産分割で分配を受けた相続財産の中から相続税を納税します。一方、未分割で申告を行う場合には、いったん法定相続分により計算した金額で申告し、納税しなくてはなりませんが、適用できない特例があるため、税額が多額になる場合があります。

また、遺産分割が成立している場合は、相続した土地や家屋を売却して納税資金を確保することや、土地や家屋を担保に金融機関から融資を受け、納税資金の準備をすることも可能ですが、未分割の場合はまだ遺産を受け取っていないため、自己資金の中から相続税を納税する必要があります。

申告期限までに納税が間に合わない場合には、延滞税がかかってしまいますので、ご注意ください。

まとめ

相続が発生した場合で、相続税申告が必要な方にとっては、できるだけ相続税の申告期限までに遺産分割協議を終わらせることが大切であることがご理解いただけたのではないでしょうか。

相続税申告が必要な場合には、申告期限までに確実に申告と納税をするためのスケジュール管理が必要となります。そのためには、相続の経験豊富な税理士にご相談されることで、さまざまなアドバイスを受けることができます。

是非、当税理士事務所へご相談ください。